来源:富凯财经

富凯摘要

数字拼接墙业务增长乏力,幼教业务遭遇行业“黑天鹅”,没有实控人的威创股份何去何从?

作者|A K

排版|十一

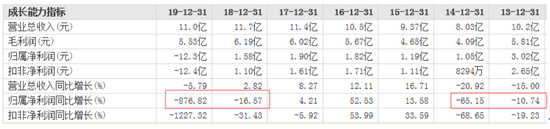

4月17日晚间,威创股份发布了2019年度报告。2019年,公司实现营业收入11.02亿元,同比下降5.79%,净利润亏损12.31亿元,同比大减876.82%。

威创股份指出,净利润大幅下滑的核心原因是对部分资产计提减值损失。准确来说,这部分资产指的是公司收购的幼儿教育业务。

年报显示,2019年,威创股份计提资产减值12.75亿元。其中,计提商誉减值准备11.99亿元。具体来看,公司对收购的红缨教育及其下属子公司、金色摇篮及其下属子公司、可儿教育、鼎奇幼教及其下属子公司分别计提商誉减值4.14亿元、5.74亿元、1.3亿元、0.82亿元。

而威创股份的幼教业务经营情况也不尽如人意。分行业来看,公司电子视像行业营业收入同比增长7.26%,儿童教育服务行业营业收入降低了19.02%。

数据显示,2019年,威创股份重要幼教子公司红缨教育、金色摇篮净利润分别为2729.47万元、3477.72万元,同比下滑56.91%、60.21%。

对此,威创股份表示,2019年以来,受行业政策变化影响,在全国各地执行细则逐步落地期间,幼儿园所运营环境存在较大不确定性,公司儿童成长平台的存量园所客户的服务采购需求阶段性下降,幼儿园服务业务销量承压。同时,公司还主动暂缓新增园所客户的合作拓展工作,导致幼儿园服务业务收入同比出现下滑。

近年来,学前教育频繁爆出负面舆情,监管日趋严格,一朝“浪潮”退去,当初跨界并购、急速扩张的上市公司们“裸泳”的迹象逐渐显现,秀强股份(6.720, -0.05, -0.74%)(维权)如此,威创股份也是如此。只是前者已经剥离幼教业务,投入更多、涉足更深的威创股份恐怕难以效仿。

急速扩张留后遗症

公开资料显示,威创股份成立于2002年,原来主营超高分辨数字拼接墙系统业务,2012年上市。后因主业增长乏力,2015年,跨界进入幼儿教育领域。

威创股份的转型是“跨界并购+急速扩张”。2015年,公司收购了红缨教育、金色摇篮等幼教资产,形成超高分辨数字拼接墙系统业务和幼教业务双主业运营模式。

据当时的媒体报道称,金色摇篮加盟幼儿园以每年超百所的速度扩张,并购后的一年加盟店的数量已激增至500家,较并购前翻了近十倍。威创股份还在当年年报中提出,要在2016年底争取将红缨教育和金色摇篮的加盟园所达到6000家,初步形成“千园连锁、万园联盟”的战略局面。

这一改威创股份的业绩颓势。2015年,公司净利润终止下滑趋势,增长13.58%,2016年,净利润增长超过50%。

2017年,威创股份再度加码,收购了比加教育、鼎奇教育、可儿教育等幼教资产,一跃成为“幼教板块龙头”。

但这种打法的弊端很快显露了出来,屡踩管理雷区。2018年,红缨教育和金色摇篮陆续爆出事件,学前教育新政出炉,对民办园的监管日渐趋严,整个行业经历阵痛。

威创股份的业绩也重归下滑。2018年,公司净利润下降16.57%,今年更是巨亏超过12亿元。

实控人转变引担忧

年报数据显示,2019年,威创股份电子视像行业营收占总营收的57.3%,儿童教育服务行业营收占总营收的42.7%。 |