2019年12月31日,赤子城科技(2.39, -0.36, -13.09%)正式登陆港交所主板挂牌,上市首日股价即暴涨近100%,被视为2019年港股IPO的完美收官之作。在此前的全球发售中,赤子城科技共录得1,441.83倍的公开认购,超过亚盛医药的752倍,加冕2019年港股的“超购王”。除了赤子城科技及亚盛医药外,其他超额认购倍数靠前的新股还有中手游(2.98, -0.14,-4.49%)、豆盟科技(0.195, -0.01, -6.25%)、银城生活服务(1.5, -0.04,-2.60%)等。

一般来说,在香港获得高额认购倍数的新股,上市首日的涨幅都不会差。参考下图,于2019年高额认购的新股中,仅有向中国际(0.445, -0.01,-1.11%)和登辉控股(0.73, 0.00, 0.00%)两家在首日股价是下跌的,而鲁大师(4.03, -0.04, -0.98%)和赤子城科技则是分别以218.52%和93.45%的惊人涨幅位居第一、二位。

2020年伊始,又有一家大热新股准备登陆港交所的舞台---新石文化(1740.HK)。该股于去年12月30日开启招股,招股截至今年1月8日,其中香港发售2,500万股,国际配售2.25亿股,发售价每股0.50港元-0.74港元,每手5,000股,入场费约为3737.29港元,中泰国际担任独家保荐人,预计将于1月16日挂牌上市。根据富途牛牛的数据,截至1月2日,新石文化的融资认购倍数已经高达473倍,一举超过2019年超额认购倍数第四位的豆盟科技。

前面说到,在港获得高额认购倍数的新股,大多数上市首日均有积极的表现。基于这样的逻辑,新石文化接下来几天的认购情况或将持续火爆。而从鲁大师、赤子城科技,再到现在的新石文化,我们也不难总结出港股IPO容易受到追捧的三大原因,以下以新石文化为例:

1

业务概念较为稀缺

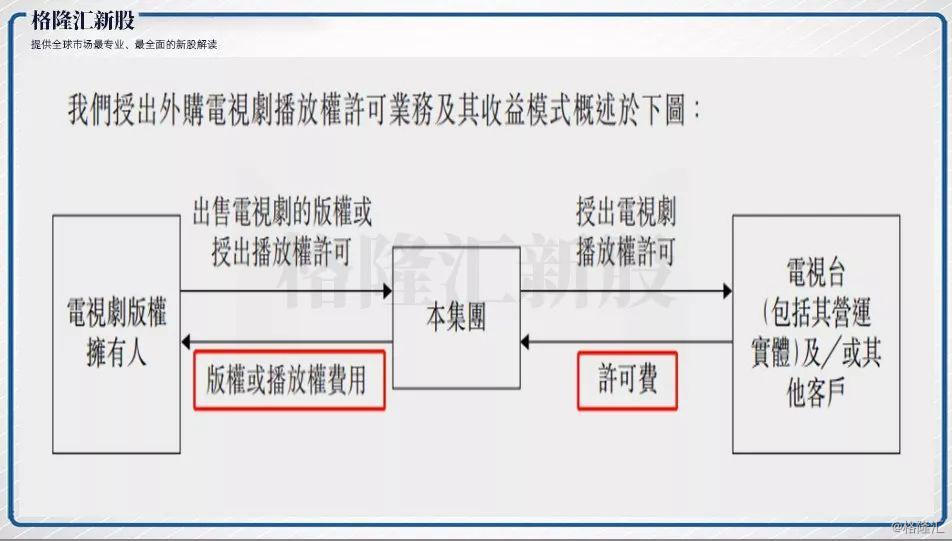

新石文化成立于2013年,主要从事授出电视剧播放权许可、以非执行制作人身份投资电视剧、以及担任电视剧的发行代理等业务。招股书显示,新石文化的盈利模式主要是收取电视剧播放的许可费、发行代理费等,成本支出则是以版权或播放权费为主。截至2019年12月,新石文化已制作超过15部涵盖多个类型的电视剧及授出相关许可。从新石文化的业务属性来看,在港股确实属第一家。

|