|

《中国经济周刊》首席摄影记者 肖翊 | 摄

9月17日,2650亿元中期借贷便利(MLF)和800亿逆回购到期,央行是否续作一年期MLF?续作数量多大?是否在续作过程中降低MLF利率以引导贷款报价利率(LPR)下降?这是所有市场投资者热切关注的问题。

而此前,相当多的金融机构都以不同形式表达意愿或判断,认为央行有必要调降MLF利率,而且很可能调降MLF利率,以致市场预期极其强烈。但操作情况是:央行只续作了2000亿元MLF,未对冲数量达1450亿元;同时,MLF利率维系3.3%没变。市场反映强烈,当日股市、债市都出现剧烈波动。

到底有没有必要“降息”?就笔者个人的观点,现在中国央行向市场中更多注入基础货币(QE),远比降息来得更加重要。原因是:中国M2中“含糖量”过低。

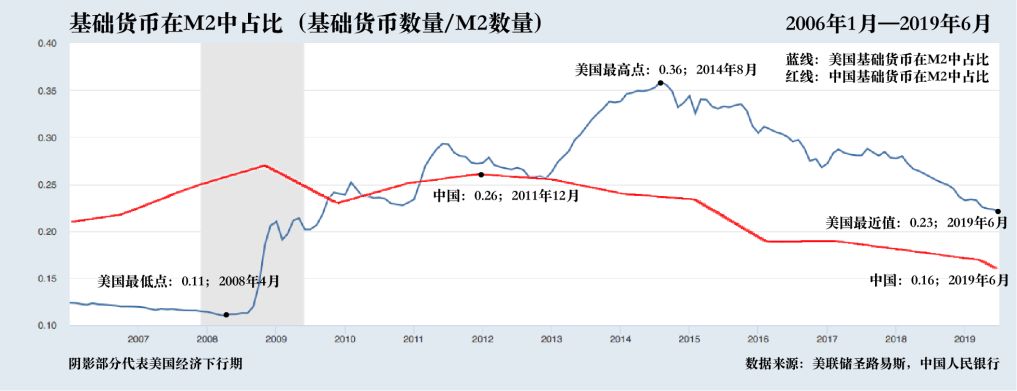

我们说,M2中的“糖”是基础货币。因为当代货币都是依托国家信用背书的“信用本位货币”,而基础货币是国家信用的体现,是溶液(M2)中的“溶质”,是糖水(M2)中的“糖”,是信用货币赖以存在的基础;谁是溶剂?货币乘数是溶剂。货币乘数是商业金融机构“依托基础货币(国家信用)创造出商业金融信用的倍数”,它是商业信用,是溶剂,是“溶糖之水”。金融人都知道这个公式:M2=基础货币×货币乘数。尽管这个公式中的“糖与水”相互关联,但毕竟M2是由“糖和水”共同构成,而货币政策的制订和实施,必须充分考虑二者的配比问题,否则会导致金融风险。

如图1当中的蓝线所示:美国基础货币在M2中占比降至11%的2008年,它发生了金融危机;之后,通过“QE+扭曲操作”向市场注入“长期基础货币”――提高M2“含糖量”,到2014年美联储“缩表”之前,M2“含糖量”高达36%;之后“缩表”,减少M2“含糖量”,直至“停止缩表”,并开始降息,美国M2“含糖量”依然高达23%。而且现在开始又在“小幅释放基础货币”,向M2中“加糖”。

图1:中美基础货币在M2中占比之比较

|