|

三盛教育(300383.SZ)1.23亿元收购北京中育贝拉国际教育科技有限公司(下称中育贝拉)51%股权的交易案备受瞩目。

在发布了收购预案之后,交易所火速发布了问询函。其中最受人关注的是“标的公司采用收益法评估的股权价值为2.47亿,增值率达1,080.34%”。是什么支撑着三盛教育超过十倍的溢价收购?在并购趋严的当下,这次并购能否顺利通过?

什么支撑着10倍估值?

中育贝拉成立于2014年1月7日,目前主要业务包括海外交流服务,国际高中合作办学、留学咨询服务和国际游学咨询服务,合作伙伴包括各省市优质公办及民办学校,开设课程包括AP、A-level、美国高中课程、GAC等,中育贝拉目前的营业收入全部来自于学费收入。

通过研究中育贝拉的审计报告,其目前的经营盈利能力确实很难让人信服2.47亿这个估值。

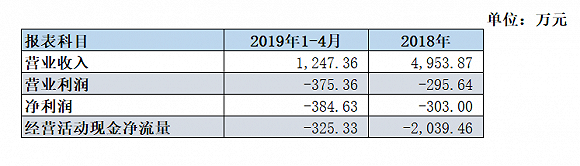

据报告披露,审计期间中育贝拉净利润、营业利润、经营活动现金净流量均系负数,具体如下图所示:

数据来源:公司公告、界面新闻研究部

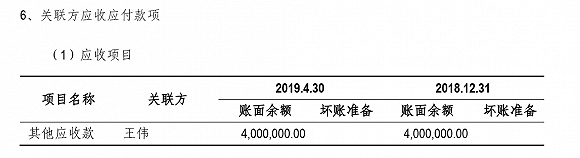

而在公司披露的流动资产中,其他应收款居然有5百多万,远超货币资金、应收账款科目余额。且根据报告披露,其他应收款中,关联方借款达400万,占其他应收款总额的80%,而这个关联方――王伟,此人正是股东。该报表项目未披露账龄,但根据期初期末金额来看,这笔借款系2018年年末就已经存在。公司明明已经亏损,股东却还占用着400万资金。股东占用的400万占公司账面应收、预收的27%。

数据来源:公司公告、界面新闻研究部

数据来源:公司公告、界面新闻研究部

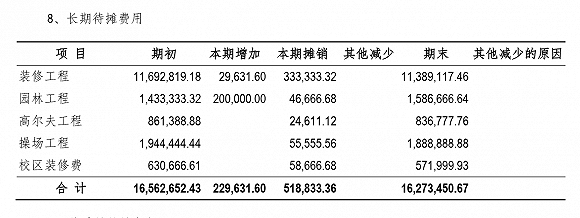

不仅如此,资产中占比最高的系长期待摊费用0.16亿,占比高达42%。

数据来源:公司公告、界面新闻研究部

而这批长期待摊费用,在未来将会逐步转入中育贝拉的费用,摊薄公司利润。

且此次收购,中育贝拉对公司承诺2019年9月1日至2020年12月31日期间、以及2021至2023年净利润分别不低于0.24亿、0.26亿、0.33亿、0.41亿。以中育贝拉目前的盈利状况,这种业绩承诺似乎太过“激进”。 |