文/马小军

来源:深响(ID:deep-echo)

流量和产品万能已成过去时,移动支付进入价值网络时代。

微信、支付宝鏖战三年之后,演化成免单营销活动的‘8·8无现金日’似乎有些鸡肋了。

起源于2015年的‘8·8无现金日’,最初仅是微信支付的一个市场活动,通过发放“体验金”的方式,推动用户对移动支付的接受度。

如今,移动支付渗透率大幅提高,同时社交流量见顶,渐入行业深水区的移动支付,在‘8.8’能获取的“增量”边界已经很难看到。微信事业群副总裁耿志军也在媒体开放日上提及,微信支付团队面临工作压力突出的问题,“大家都在焦虑我们往哪里走,还能再翻多少。不可能再翻百分之百了,(不然都)超越中国人口了。”

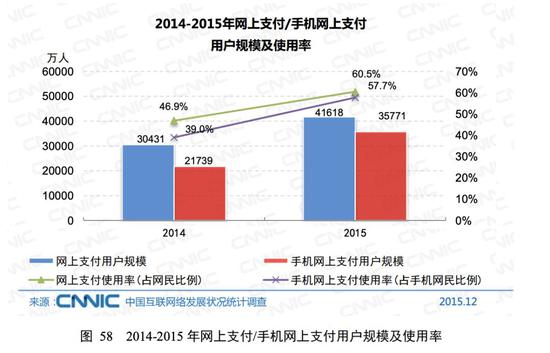

这种情形的背景是,用户量和时长两个关键同时下降,宣告人口红利已经结束。QuestMobile最新数据显示,2019年Q2,中国移动互联网用户净减200万,回落到11.36亿,寒意更浓的是用户时长,从2018年12月到2019年3月,用户时长增速从22.6%降至11.8%,到了2019年6月,增速已经滑到了6%。

从今年8.8的主题来看,一个重生活体验,一个结合商家服务,生于移动支付的‘88’变形背后,是完成用户规模占领后的微信支付和支付宝,彻底形成节点分化。

社交流量在拓展规模上的优势,让社交万能、流量万能一度成为行业圣经。但产业进入深水区,竞争焦点很快从“拉新拓规模”转移到“留存复用提高粘性”,拥有产业价值网络成为最核心的胜负手。

简单说,懂生意、懂行业的产业思维回到上风,价值大于产品万能思维。

流量浅连接已成移动支付的过去式

移动支付初期,社交路径上红包所拉动的爆发式增长实际上是一个流量与场景合连结后,高效匹配而迸发的效果——在春节这样一个流量集中的场景下,通过红包、拼手气等强节庆色彩的应用需求,配合强传播效应的“发”红包动作,恰好实现流量与场景的高契合连结。

但对于已经进入存量市场的移动支付来说,要回答的问题已经不仅仅是如何拉新了,更重要的是如何留存,如何寻找更多更丰富的、“流量-服务”高匹配的移动支付场景。

不过社交发红包这样的场景,几乎可以说是万里挑一,但想要实现流量与场景的统一,还得寻找刚需。

先前‘深响’在《工具流量逆袭》(点击文字阅读原文)也提到过,多个低频移动场景聚少成多,就能实现‘多维打高频’的逆袭——缺少杀手级的高频刚需,那就通过多个低频刚需的聚合,把每一个低频刚需做深,来实现增长留存。

移动支付发展至今已经有八年。支付之战到今天,比拼的早已不是支付本身,而是“支付带来的叠加价值”。谁与场景、行业结合得更深,谁给用户提供更多便利,给商家提供更多价值,才是真正的竞争点。

支付技术、商业流量、身份认证、风控中台、信用体系,这些能力构成了移动支付的底盘。在这之上,还有涉及线下线上联通的LBS、云服务——各类能力项叠加才构成了真正竞争力。

就以租赁场景为例。在押金成为共享业务获客的一大门槛时,支付宝信用免押直接就成为了一项大杀器,彻底改造了传统押金租赁的模式。当年在共享单车大战的时候,哈罗单车就在18年初接入支付宝体系后,宣布全国免押金,3个月后订单量反超摩拜,从老三成了老大。

在共享汽车和共享充电宝业务上,信用免押也同样对用户有巨大的吸引力。艾瑞调研数据显示,94.1%的用户愿意为了信用免押,从线下转移到线上。TrustData也曾给出过数据,过去一年使用共享充电免押订单占比占到了95.4%,逾期率低于0.5%。

这些数据也一定程度上解释了,为什么这次支付宝‘8·8’的主题是“花呗支付,IoT刷脸和饿了么双关联动”——核心也是要给场景以更丰富的服务体验。通过把场景做丰富,把服务做厚,才能创造出更多场景、需求和用户价值的结合点,也才能通过更优的用户体验锁死用户,实现留存的同时,给行业带来增值。

超越支付是产业思维和,产品思维的较量

跨越支付的深水区,产品万能式的流量触达不再是核心指标,深层次要求在于对商家、行业升级改造的参与深度。

一个不容忽视的特性是,移动支付今天实际上是一个S2B2C的模式:从支付解决方案到用户中间还有一个商家端,商家的接入和支持是最终触达用户的前置条件,培养商家端的粘性同样重要。

而在整体新零售、产业互联网数字化转型的背景下,商家端目前的核心诉求,已经远不止支付工具。

对于B端来说,最优解永远是整体性的数字化转型方案:单个功能点上的优势不能解决商家所有的问题,还可能存在不同系统提供方之间如何耦合的问题,所以B端商户看重的不再是单点价值,而是整体的解决方案的性能,需要能提供整体性解决方案的合作方。

去年,阿里提出的“商业操作系统”及经济体合力,背后都是这个逻辑。

支付宝IoT事业部总经理钟繇也在近期的媒体沟通会上表达了类似的观点:“线下商家思考的不仅仅是流量问题。”

“移动支付更多地从浅层次的流量交换和流量的分发,变成怎么样跟B端做一些融合,帮助商家更好的了解他们的客户,更好的服务他们的客户,提升他们的生意效率,提升生意的转化能力,提升过程当中对客户的洞察。”

从商户端来看,需求也确实如此。

以餐饮品类为例,未来趋势是品类越来越细分,竞争越来越激烈,同时消费者年轻化,渠道成本也在提升,折扣引流效率递减,整体经营效率的提升就会成为整个行业的痛点。

乡村基营销总监余雪松就表达了餐饮品牌对于数字化有自己整体性的诉求:“第一我们希望用数字化能更精确、更系统的分析我的商业模型、我的应收情况;第二,分析用户标签和更了解顾客的需求——对我们来说,拉新是次要的,复购是最重要的;第三是基于类似高德地图这样的产品做LBS的精准营销拉动;第四基于公益心智提升品牌喜好度。最后是公域流量和私域流量的导流。”

在多个层次的数字化需求下,整体服务的闭环,而不是仅仅是单一节点的服务能力,才是商家真正看重。也正是全套数字化服务下,才可能创造出更多的业务想象空间。

譬如过去用户在地铁、公交等公共出行领域的行为,对运营方来说就是单点数据,最多只能计算每天单个站点有多少人进出,无法串联。而现在,源自移动支付的乘车码就能实现用户行为的可追溯,再结合高精地图等其他服务,就可以基于各个维度的数据进行公交线路的系统性优化。

比如支付宝在杭州开的一条线路,基于大数据分析用户出行习惯,反过来优化线路。线路得到优化之后,整个乘客承载量提升了4倍。今年支付宝的乘车码用户过2亿,大出行服务人数超4亿,在这样的数据量级下,未来可以对公共交通产生的价值不可估量。

对于B端市场来说,生态联动的价值正在于此。

在这些案例中,可以看到阿里在交通、新零售、医疗等领域的布局,在移动支付场景中为B、C两端用户提供更多服务价值的同时,也为支付宝织就了外围战略网络与护城河;而支付宝的用户增长潜力,也在这个过程中反哺了阿里生态,承担起新增用户主要入口,激活了阿里线下生态。

移动支付新阶段的重心实际上已经发生了偏移,从简单的流量获取到了流量运营的思路,也将移动支付的目标从‘让BC两端使用移动支付’,跃迁到‘让BC两端在使用移动支付的过程中获得更大的价值’,‘让移动支付成为更优解’。

今天如果还是拿交易笔数去衡量移动支付行业,人口数就是产品清晰可见的天花板。反而在社交流量见顶、难以驱动的情况下,支付宝不断增长的用户数据说明,产业基础设施、集团军作战将取代用户单点价值成为移动支付战场新阶段的关键——未来B端生意服务价值的实现,也将会成为C端增长的土壤。 |