中信建投(20.290, -0.98, -4.61%):复盘创业板开板 A股调整与科创板申购无关

来源 中信建投证券研究

作者 张玉龙 罗永峰

复盘创业板开板资金分流情况

(1)本期话题:复盘创业板开板资金分流情况

2009年10月创业板上市前1个月,首批28家上市公司有三次集中网下申购。由于当时采用资金申购的方式,申购日开始到申购日后4日均需要冻结资金,因此新股申购会对市场基本面造成一定扰动。当时首批28家有三次集中网下申购时间点,分别是2009年9月25日、10月13日和10月15日,分别对应网上网下冻结资金7,841亿、4,668亿和6,199亿。相对当时日均2000亿的成交规模,打新申购冻结资金体量较大,资金申购冻结期内成交额下滑明显。但自2016年以来,新股发行制度改革,从资金申购改为信用申购,申购成功以后依据获配金额缴款,不会出现超额资金冻结情况。本周集中发行的21家科创板标的对应募资总额为303亿,科创板新股申购对市场的分流效应有限。因此我们认为,周一市场调整与科创板申购无关。

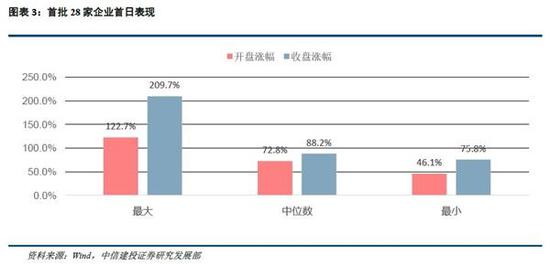

复盘创业板首日表现,由于开板初期新股供给较少,首批新股涨幅较大,盘中均临时停牌。2009年10月30日,创业板首批28家公司开盘,华谊兄弟(4.670, -0.01, -0.21%)开盘即以122.7%的涨幅位居首位,而神州泰岳(3.750, -0.04, -1.06%)更是一开盘股价就破百元,涨幅最小的中元股份(5.910, -0.05, -0.84%)涨幅也有46.25%。当时创业板新股上市实行中小板已有的临时停牌制度,新股开盘价上涨或下降幅度达到20%和50%时分别临时停牌半小时。28只新股上市后首日上午均触及临时停牌,下午股价回落,涨幅超过100%的剩下15只,金亚科技(0.770, 0.00, 0.00%)(维权)以收盘涨幅209.7%高居首位,收盘涨幅最小的南风股份(4.840, 0.20, 4.31%)(维权)涨幅也有75.8%。2019年12月,第二批公司平均收盘涨幅只有45.21%,远低于首批公司106.23%的平均涨幅。当前科创板也采用盘中临时停牌制度,在涨幅达到30%、60%两个档位后,单次盘中临时停牌的持续时间为10分钟。考虑到当前市场对科创板关注较高,加上上市初期新股供应较少,科创板首批标的大幅上涨的局面很有可能会出现,盘中存在大量新股触及临时停牌的可能。随着后续新股供应的增加,新股首日涨幅和换手率将逐步回归理性。

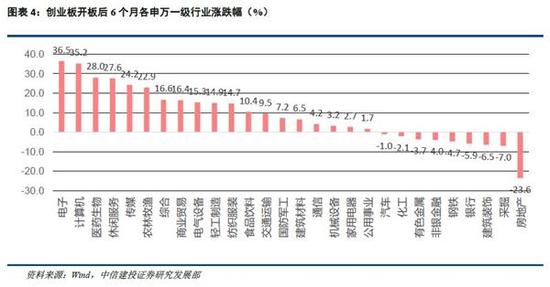

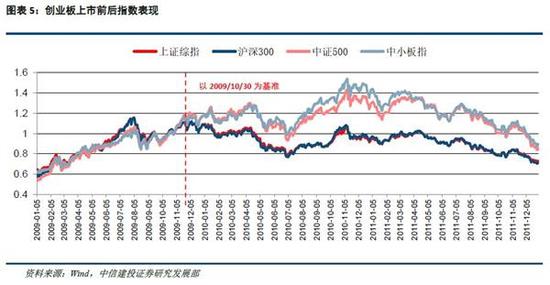

创业板开板后存在示范效应,成长类板块具有显著超额收益。2009年10月末创业板开板前,医药生物、传媒、电子行业等行业具有超过10%的超额收益。其后,电子(36.5%)、计算机(35.2%)、医药(28.0%)、休闲服务(27.6%)和传媒(24.2%)在开板后6个月内领涨所有行业,超额收益依然显著。我们以创业板首批企业上市日(2019年10月30日)为基准,计算各指数收盘价相对基准日收盘价的相对走势情况。结果发现,创业板开板后近1年时间内,中小板指与中证500的表现显著好于上证综指和沪深300。

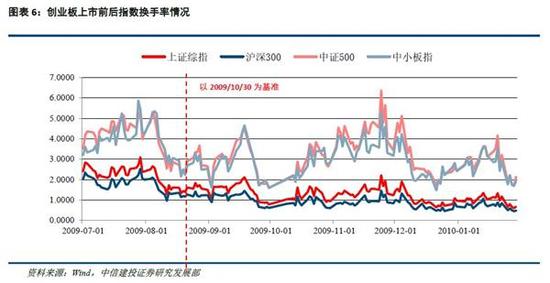

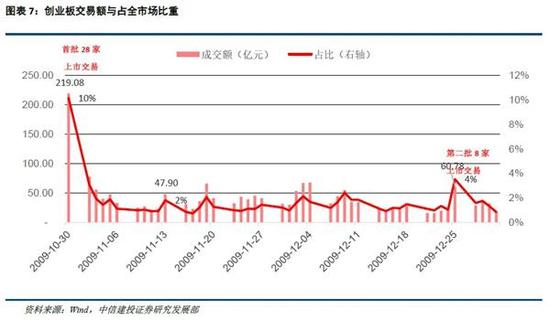

创业板上市后刺激中小创交投活跃,对主板资金却存在一定的分流效应。创业板收盘流通市值为250亿元,成交金额为219亿元,总市值为1299亿元。从成交量来看,只有28只股票交易的创业板市场,首日成交金额相当于主板市场的十分之一。2009年12月25日,第二批8家企业集中上市,当日分流效应也有所增强,但影响远不能与首批28家上市相比。同样地,我们以创业板首批上市企业上市交易日(2009年10月30日)为基准,计算各指数换手率相对基准日换手率的相对情况。结果发现,创业板上市后,中证500和中小板指换手率被带动快随上升,而上证综指和沪深300换手率则有所下降。

(2)流动性盘点:宏观流动性宽松,市场情绪有所下滑 (2)流动性盘点:宏观流动性宽松,市场情绪有所下滑 |