导读:7月10日,天弘余额宝的最新7日年化收益率降至2.263%,创历史新低,“1万元每日的收益仅有6角。”

货币基金式微,银行理财补位。其中,农商行上浮力度最大。

宽松的流动性引发货币基金震动。

余额宝收益刷新最低纪录。(宋文辉 摄) 余额宝收益刷新最低纪录。(宋文辉 摄) 7月10日,天弘余额宝的最新7日年化收益率降至2.263%,创历史新低,万份收益仅为0.6126,也就是说1万元每日的收益仅有6角。

收益快速大幅下降,导致货币基金整体规模相较于2018年三季末高峰时,下降1万亿。

随着货币基金收益大幅下滑,大额存单补位抢客,目前大额存单上浮的幅度在4成以上。

“宝宝”不涨干瞪眼

作为宝宝类基金的代表,天弘余额宝诞生于2013年5月末,相比市场首只货币基金,晚出生了10年,但却凭借自身小额、分散、便捷等特性及其渠道平台优势,成功开启了互联网金融的“零钱理财”时代,也带动了2014年货币基金数量和份额的激增。基金业协会数据显示,2013年年末,货币基金仅94只,基金份额占全部基金23.99%,至2014年年末,货币基金一年内增加77只,基金份额占比已高达49.52%。

虽然互联网渠道是货基快速增长的一大因素,但不得不说回报才是最好的激励。截取2012年至今每年最后一日的七日年化收益率来看,在余额宝成立的2013年,无论是该只基金7日收益还是全市场货基的平均收益均较其他年末时点高。Wind数据显示,截至2013年12月31日,余额宝7日年化收益率为6.7%,而全部货基平均7日年化收益率为5.82%。

然而有意思的是,虽然收益高涨推动了规模的激增,但当货币基金收益下滑,基金份额却并未随之减少。从截点数据来看,2013年、2014年和2017年年末的货币基金收益较为不错均突破4%,而2015年、2016年和2018年货币基金收益均低于3.5%,甚至不到3%,但在收益明显波动的情况下,货币基金规模始终向上未有动摇。

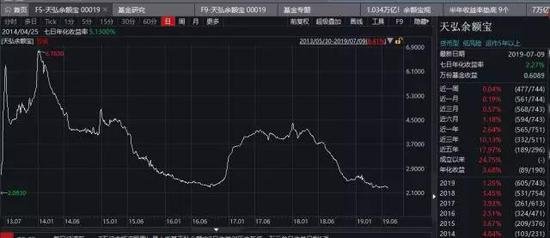

余额宝的历史情况也说明同一点。从其成立至今7日年化收益率走势图中不难看出,2015年11月至2016年12月是其第一个收益低谷,期间的7日年化收益率基本未超过3%,期间最低点在2.3%左右。收益下滑的情况下,从基金份额来看,虽然期间出现过单季度份额下降(如2016年三季度基金份额较上季度有下降),但整体上基金规模一直在稳步上升,由2015年末的6206.9亿份上升至8082.94亿份。

为何风光不再?

在天弘余额宝收益跳水的同时,宝宝类理财产品的收益也下降至2.5%之下,最新的平均7日年化收益率降至2.4702%。

根据同花顺(90.100, 0.32, 0.36%)统计,全市场货币基金7日年化收益率降至2.36%, 仅有47只产品(A、B类分开计算)的收益率超过3%。

|