新浪财经讯 近日,南北船企重组的消息再次燃爆了整个资本圈,只不过与多年前坊间流传的内容不一样的是,这次是由代表南北船的8家上市企业集体公告官宣,表示两船合并事宜的序幕正在拉开。

7月1日,南船代表的中船集团旗下拥有中国船舶(26.860, -0.88,-3.17%)、中船防务(18.430, 0.52, 2.90%)、中船科技(16.290, 0.70,4.49%)三家A股公司,以及北船代表的中船重工旗下拥有的中国重工(6.450,-0.04, -0.62%)、中国应急(15.000, 1.36, 9.97%)、久之洋(33.100,3.01, 10.00%)、中国动力(25.970, -0.44, -1.67%)、中国海防(30.100,-0.59, -1.92%)五家A股公司,先后发表公告称各自实控人中船重工集团正与中船工业集团正在筹划战略性重组事宜。

对此,市场投资者也是热情高涨,上述8家相关概念公司近3日基本实了现连续大涨,久之洋、中国应急两家上市企业甚至录得了三连板。不过,与投资者情绪形成鲜明对比的却是,如今的全球造船市场依旧偏冷,短期来看并没有明显的回暖迹象。

全球造船市场依然平淡

据了解,船舶行业是典型的全球性长周期与强周期行业,尤其对于民用造船而言,其与国际海运贸易的景气程度息息相关。2008年全球性金融危机的到来,使得世界贸易遭受了前所未有的重创,与此同时船运市场也进入了长达10多年的低迷周期,造成了船舶市场长期处于一个供过于求的状况,多数造船企业经营惨淡。

数据显示,代表航运景气度的波罗地海干散货指数(BDI),在遭遇了2008年金融危机重创后,便长期处于2000点的航运公司盈亏平衡线以下,存在大量运力过剩的情况。尽管2018年,在中国沿海等区域的活跃运输需求支撑以及全球原油轮运市场的复苏下,运力供需关系获得了一定的改善,2018年BDI指数得到了一定提升。

图1:近10年全球船运市场情况(图片来源:国金证券) 图1:近10年全球船运市场情况(图片来源:国金证券) 然而整体来看,船舶行业的经营情况依旧偏冷,基本面仍然脆弱,受不确定因素和潜在风险持续增加的影响,船东新船投资日趋谨慎,特别是投机行为明显减少,部分在谈项目推进缓慢,甚至已处于停滞状态。

中国船舶工业经济与市场研究中心出具的研究报告显示,2018年全球新船需求愈发疲软,由年初1月份的1251万载重吨,波动回落至年末12月份的402万载重吨,全年新船成交总量为1195艘、7685万载重吨,同比减少12.5%。

国金证券(9.690, 0.04, 0.41%)认为,目前全球航运运力仍然过剩,船队大规模更新的条件尚不具备,以上一轮(2003-2008)大规模订造新船、23-31年船舶使用寿命)来看,在2026年之前整体造船市场处于较为稳定的底部震荡概率相对较大。

从国内造船企业的最新数据来看,2019年前3个月,除了造船完工量保持增长外,新承接的订单量和手持船舶订单依然出现了同比下降的情况。中国船舶工业行业协会统计数据显示,1-3月份,全国造船完工962万载重吨,同比增长12.8%。承接新船订单459万载重吨,同比下降70.4%。3月底,手持船舶订单8428万载重吨,同比下降10%,比2018年底下降5.6%。

国产船厂大而不强,高端制造竞争力较弱

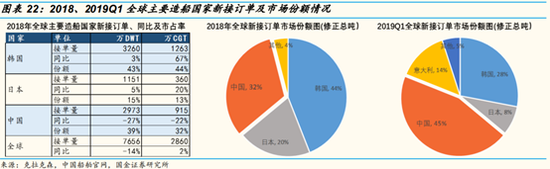

全球的造船业务,目前基本处于中日韩三足鼎立的态势,全球约90%的船舶都是由这三个国家的造船厂制造完成的,其中又以中韩之间的竞争最为激烈。

2000年开始,中国的造船业便进入了飞速发展的时期,直至2012年中国造船企业收到的订单数量,便开始超过了全球第一的韩国,此后的多年便长期与韩国保持着前后脚的关系,甚至多数情况下还能力压竞争对手一头。

图2:全球主要造船国家新接订单及市场份额情况(图片来源:国金证券) 图2:全球主要造船国家新接订单及市场份额情况(图片来源:国金证券) 不过仔细研究会发现,尽管崛起迅速,也有着很大的市场份额,然而国内造船厂的盈利能力依然不强(主要指民船方面),甚至长期处于亏损的状态。其中的主要原因,除了全球造船业萧条的客观因素外,在高附加值的高端船型制造、核心船舶配套产业上存在结构性技术与产能的缺失,也是难以忽视的问题。

具体来看,在大型LNG船、超大型VLGC船、超大型油船等高端船型上,根据克拉克森数据,2018年中国船企共接获订单20艘、占比约8%,总金额约13亿美元,占比不足6%。

而中国船企在散货船和支线型箱船等中低端造船领域却优势显著,以2018年新接订单计算,进入全球前三的新时代造船、外高桥(20.600,-0.12, -0.58%)造船、江苏新扬子品牌船型主要是散货船、支线型箱船与VLOC船,接单程度贡献至少达50%。

在船舶配套领域,国内造船企业存在明显的研发投入不足,技术水平滞后的情况。国金证券研报显示,中国造船行业配套设备本土化率不足40%,远远落后于日本的98%-100%,以及韩国的90%以上。而高技术配套的设备本土化率甚至更低,比如万吨级轮船的柴油机本土化率不及20%、重要电子系统的本土化率不及17%。

正是因为国内造船企业需要长期进口欧洲、日本、韩国等国家的配套产业,不仅大大压缩了造船企业的利润空间,而且在国际竞争力方面将会存在受制于人的情况。

南北船合并定位需更清晰――产能去化加快结构升级

关于南北船的合并消息,其实早在2015年便开始传播了,作为国内造船业排名前两名的船企,中船重工集团(北船)和中船工业集团(南船)的重组推进被很多机构认为,将有助于减少同质化竞争、进一步去产能、提高产业集中度、加强船舶配套领域的自给率,加快推动中国造船业高质量发展。

据了解,尽管南北两船在经营上各有侧重,南船资产侧重建造和总装,北船资产则在船舶的设计和配套上做的较为突出,然而目前的业务领域里也存在着比较大的重叠,同质化竞争和重复建设现象明显。

图3:南北船集团旗下资产情况 图3:南北船集团旗下资产情况 分析人士认为,船舶业是个典型的重资金、重资产投入的行业,资源的分散会削弱一国船企的全球化竞争能力。从近期韩国现代重工收购大宇造船,重回全球民船订单第一的情况来看,就能很明显的感受到超大船企在或客方面的优势。

不过,对于国内船企而言,在通过合并重组做大规模提升市场占有率的同时,更重要的还是在全球船舶需求探底的环境下,如何通过资源整合,加大研发投入,解决现有的低端产能过剩,船舶配套本土化率较低的问题。 |