近期,中国社会消费品零售增速放缓,引发公众对“消费”的关注,有观点认为中国人爱买房,买房挤压了消费的增长,那事实真的是这样么?中国“消费”的底气又从何而来?

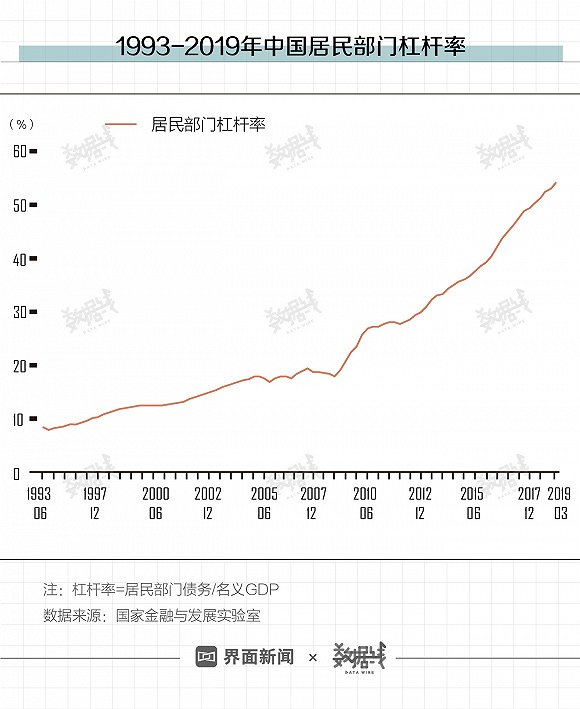

个人住房贷款余额9年间涨了6倍多,但房债压力“可控”

据中国人民银行数据,2008年至2017年,个人住房贷款余额从3.0万亿元增长至21.9万亿元,增长了6倍多,同比增速最高达47.9%。

中国的“房债压力”处在何种水平?据国际货币基金组织发布的《全球金融稳定报告》,住户部门债务与GDP比值(住户部门杠杆率)超过65%时,会影响到金融稳定。国家金融与发展实验室数据显示,2019年3月,我国住户部门杠杆率为54.3%。

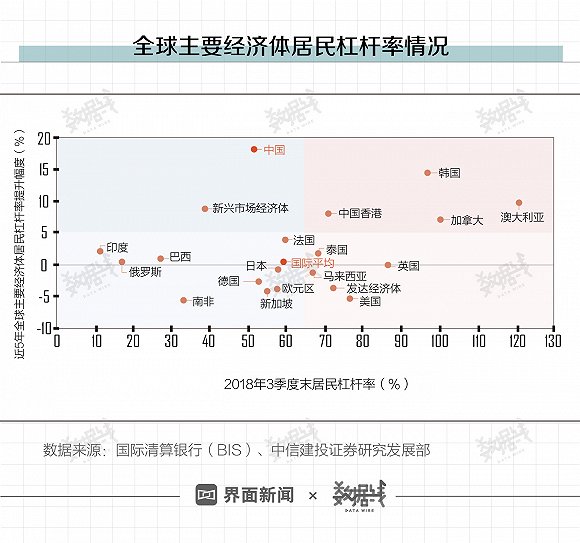

除此之外,根据国际清算银行(BIS)测算的2018年第三季度数据,相比其它经济体,中国居民杠杆率仍低于国际平均水平。

个人住房贷款余额9年间涨了6倍多,但“房债压力”仍在金融稳定的合理区间内,且中国居民杠杆率仍低于国际平均水平。

买房挤兑消费?

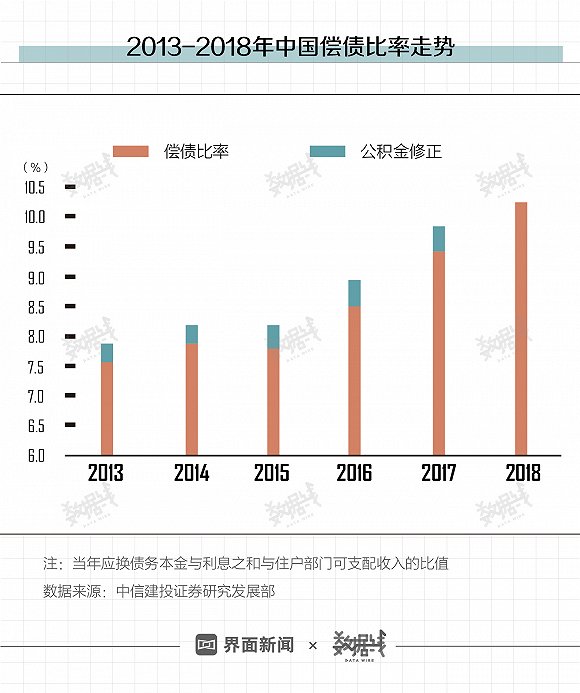

据中信建投(21.380, -0.69, -3.13%)证券研究发展部基于国际清算银行数据的测算,从国际经验来看,当偿债比率(住户部门当年应还债务本金与利息之和与住户部门可支配收入的比值)接近12%时,一般会产生挤压消费的趋势。2018年,中国偿债比率为10.21%,与12%的偿债比率存在1.79个百分点的差距。

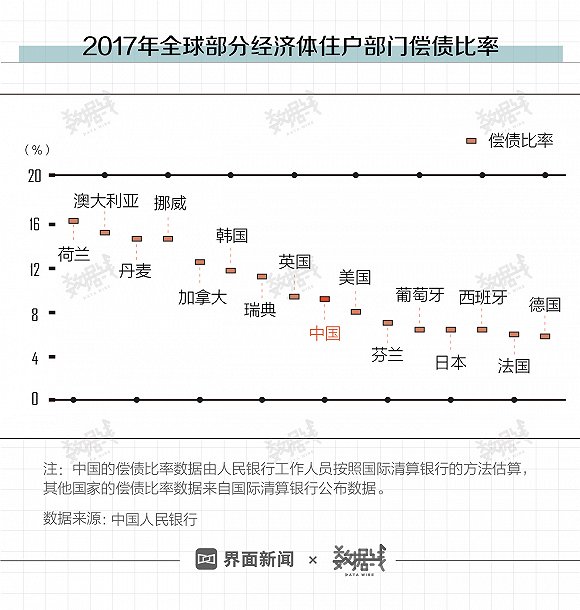

同时,如果以中国人民银行提供的2017年数据为例(截至目前的最新数据),中国住户部门偿债比率为9.4%,与其它国家相比,处于中等水平。

从国际经验来看,说买房挤压消费,还为时过早。

消费的底气在哪?

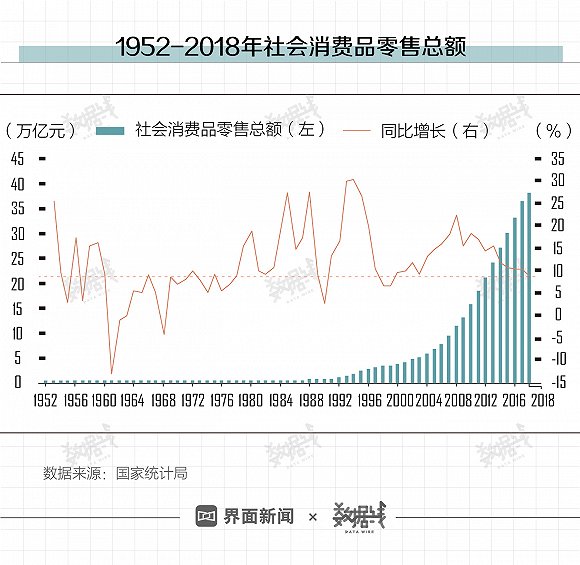

社零增速趋缓,但仍居高位

据国家统计局数据,过去60多年来,中国社会消费品零售总额逐年走高,同比增长回落趋缓。但对比其它国家,中国社会消费品零售总额增速仍居高位。以2017年为例,中国社会消费品零售额增速虽降至10.2%,但仍高于美国、日本和韩国(各国零售销售额统计存在一定差异)。

|