在资本大考前夕,“优等生”新东方在线交出的答卷恐怕不尽如人意。

新东方在线教育集团将于3月28日在港交所挂牌上市,IPO定价10.2港元/股,拟募资金额15.7亿港元。这比去年7月中旬招股书中披露的拟募资金4亿美元少了不少。

相比同时期递交招股书的沪江,新东方在线已经成功坐上了赴港在线教育第一股的头把交椅,而后者还深陷裁员风波中。

但对比其以往的业绩表现,新东方在线还存在不少隐忧。

新东方在线的一手好牌

在线教育大规模跑马圈地,亏损已成常态。无论是此前在美股上市的尚德、51talk、英语流利说还是计划在港IPO的沪江,都处于亏损状态。而新东方在线却是难得盈利的在线教育公司。

根据新东方在线去年7月提交的招股书显示,2016年营收3.34亿元,净利润5955万元;2017年营收4.46亿元,净利润9221万元。截至2018年2月28日止九个月营收为4.85亿元,净利润为8077万元。

新东方在线的业绩呈稳定增长态势。在众多的在线教育企业中,新东方在线的成绩亮眼。

这与新东方在线的背景有很大关系。相比其他教育企业,新东方在线可以说是含着金汤匙出生。根据招股书显示,新东方为该公司第一大股东,持有66.72%;腾讯为第二大股东,持有12.06%。成立之初,就已经具有得天独厚的优势。

新东方的品牌背书、腾讯的流量倾斜都大大减轻了新东方在线的推广压力。表现在数据上则是,其在2017年的营销费用率仅在30%,同时期内,沪江教育、尚德机构和51talk,营销费用率分别为106%、178%和77%。

营销费用率是市场投放拉动收入上涨和成本控制之间的平衡,获客成本则是在线教育盈利的关键。这两点都不是新东方在线所要担心的。

按总营收计算,2017年新东方在线以8.2%的市场份额成为中国大学考试备考巿场的最大在线教育品牌。

新东方在线的业绩转弯

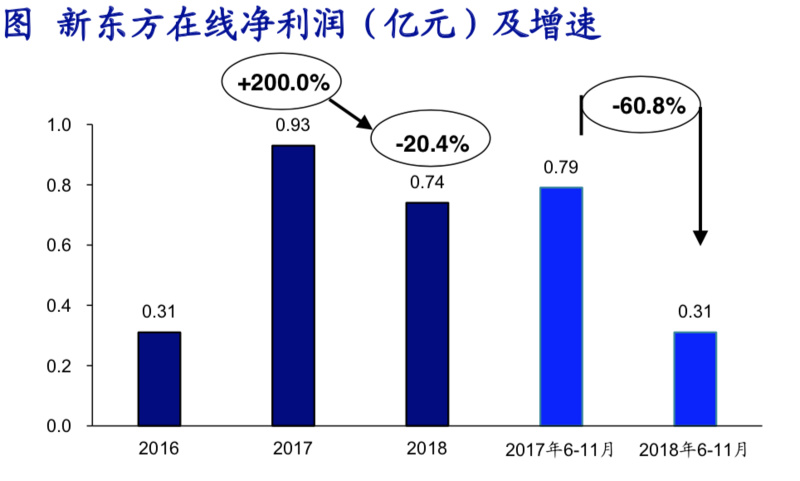

不过,在资本大考前夜,新东方在线的业绩增长却踩了急刹车。根据其在今年2月提交的更新版招股书显示,2018年,新东方在线的营收增加至6.51亿元,但净利润减少至8200万元;2018年6月1日至11月30日,新东方在线的营收4.78亿元,同比增长45.42%,净利润同比下降59.87%至3620万元。

图片来源:海通证券研究所

具体到各项业务:

- 作为营收支柱的大学教育业务,付费学生数一直呈上涨趋势,隐忧则是增速放缓。2017年,大学教育付费学生同比增长54%,而2018年6月-11月为61万人次,同比增长35%。

- K12业务,2016年、2017年、2018年的毛利率分别为62.1%、59.0%、39.2%,呈下降趋势。

- 学前教育业务,2018年6月-11月,亏损270万元。去年同期,该业务产生了净利润1420万元。学前教育的毛利率从3.0%下跌至-21.6%。

新东方在线对此表示,由于学前教育业务仍处于发展初期,所以在具备充足的创收能力之前,提前在开发产品及聘请教师、员工方面作出大量投资。而K-12教育在2018财年也加大扩张,包括增加教学人员及课程研究人员成本、投资于东方优播及成立K-12产品的专责营运团队。 |